Лаура ДОЛОВА, Группа международного налогообложения EY, старший консультант

Эксперты FATF посчитали, что России необходимо приоритизировать выявление сложных схем отмывания денег, особенно если денежные средства отмываются за рубежом. А это значит, что в 2020 году и далее отечественным финансовым организациям предстоит тщательно проверять конечных бенефициаров своих клиентов по независимым источникам, не полагаясь лишь на предоставленные клиентами данные.

В 2003 г. Группа по разработке финансовых мер борьбы с отмыванием денег (FATF) впервые установила стандарты в отношении раскрытия информации о конечных бенефициарах. Заявления о необходимости покончить с «анонимными компаниями» делали в течение прошедших 17 лет самые авторитетные международные организации. Тем не менее, как признает FATF, страны так и не смогли достичь удовлетворительного уровня прозрачности конечных бенефициаров. По данным на конец 2019 г., из 25 стран, проверенных FATF, 11 стран выполняли рекомендации по конечным бенефициарам «в основном», 12 — «частично», а 2 — вообще не выполняли. Россия по результатам последней проверки попала в первую группу.

Проблемы выявления конечных бенефициаров

Российское законодательство обязывает компании хранить информацию о конечных бенефициарах и предоставлять ее по запросу. Однако на практике это происходит далеко не всегда. В России еще сохранилась норма, по которой банки, если они не сумели выявить реальных владельцев контрагента, могут указать в таком качестве генерального директора компании.

В 2017 г. Банк России обеспокоился тем, что банки зачастую признают единоличный исполнительный орган бенефициарным владельцем клиента «в автоматическом порядке», и выпустил рекомендации, предписывающие проводить предварительный анализ данных клиента.

В конце 2019 г. FATF по итогам оценочной миссии в России также обратила внимание, что такая практика — следствие поверхностного понимания сути бенефициарного владения, и рекомендовала отказаться от этого подхода.

Проверка информации по независимым источникам

Для проверки информации о клиентах по независимым источникам используются, в частности, международные системы типа Dun & Bradstreet и российские системы, такие как «СПАРК-Интерфакс».

База данных Dun & Bradstreet

В глобальной базе данных Dun & Bradstreet содержатся подробные сведения о почти 400 млн компаний из 220 стран, есть данные о примерно 120 млн собственников и 160 млн корпоративных связей.

По базе данных Dun & Bradstreet, в которой используются все публично доступные сведения о юрлицах, можно увидеть, какие страны достигли наибольших успехов в повышении прозрачности бизнеса.

Тут важно сказать, что Dun & Bradstreet не просто собирает данные, но приводит их к единому стандарту, идентифицирует юрлица с помощью глобального номера DUNS, устанавливает между ними взаимосвязи, проводит глубокую проверку данных. Без этого шанс связать недостающие звенья был бы несравнимо ниже.

Одной из самых прозрачных стран в базе данных Dun & Bradstreet является Россия. В рейтинге Dun & Bradstreet она возглавляет топ10 стран с наибольшим количеством раскрытых владельцев первого звена. Такие сведения есть в отношении 87% российских юрлиц. Среди стран-лидеров также Киргизия (82%), Украина (78%), Черногория (77%), Новая Зеландия (76%), Колумбия (75%), Узбекистан (73%), Эстония (70%), Сингапур (70%), Чехия (68%).

Конечно, такого рода показатели — меняющаяся реальность. Так, за последние месяцы прошлого года число китайских компаний, по которым отображена информация о бенефициарах первого звена, увеличилось сразу на 802 тыс. Лидерами по наращиванию связей были в 2019 г. также Индия, Великобритания, Польша и Германия. В то же время количество владельцев компаний из США уменьшилось на 62 тыс.

Российские базы данных

Как отмечает FATF в своем отчете по России, главным источником данных о собственниках является Единый государственный реестр юридических лиц (ЕГРЮЛ). При этом ясно, что в первом звене владения, которое содержится в государственном реестре, далеко не всегда находятся конечные бенефициары. Более того, в ЕГРЮЛ есть проблемы с АО.

Сведения об акционерах вносятся в ЕГРЮЛ на момент регистрации и затем обновляются только в случае смены единственного акционера.

Чтобы решить эту проблему, «СПАРК-Интерфакс» обрабатывает отчетность всех публичных компаний (а также части непубличных, которые добровольно раскрывают своих акционеров). Используются также «обратные связи» — когда заполнить карточку непубличного АО удается с помощью данных, которые раскрывают его публичные акционеры.

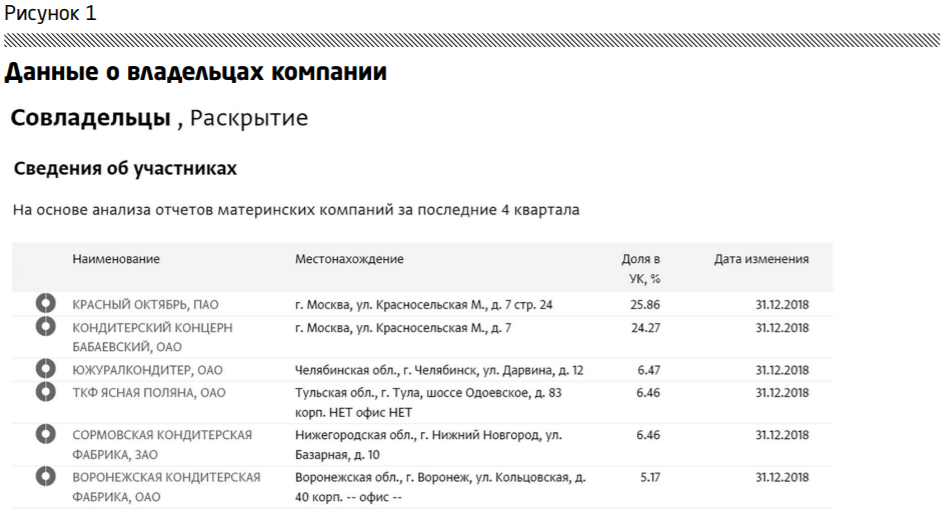

Пример 1

АО «Конфектор» с момента основания ни разу не раскрывало сведения об акционерах. Но его акционеры — ПАО и ОАО — раскрываются регулярно. Анализируя их данные, можно выявить владельцев почти 75% акций (рис. 1).

Еще больше сложностей возникает, когда владельцем российского юрлица выступает иностранное физическое лицо или компания. В Росстате в этом случае будет просто запись «гражданин Канады» или «гражданин Украины».

В ЕГРЮЛ будет ФИО, но не будет гражданства. Страна в ЕГРЮЛ указывается в отношении учредителей — юридических лиц. Название арабской компании будет написано кириллицей.

Для таких случаев требуется специальная работа с иностранными реестрами и другими источниками — часто ручная.

Именно так делает система СПАРК, которая охватывает юрлица в России, Белоруссии, Кыргызстане, Молдове, Украине, Казахстане, Узбекистане и других странах и всех их зарубежных «родственников».

Цепочки, построенные в системе от российских компаний, могут доходить до Пуэрто-Рико и Гренландии. Есть примеры, когда максимальное число звеньев достигает 16 и они проходят через несколько стран.

В ряде случаев цепочки позволяют выявить, например, аффилированность российских компаний, которые внутри страны никак не связаны, или увидеть, что на самом деле структура собственности закольцована.

Взаимную долю влияния компаний можно вычислить, учитывая степень «родства» и «количество поколений». Для вычисления косвенного процента участия каждого владельца используется перемножение долей участия в каждом звене, что, как показывает практика, в итоге иногда меняет представление о контролирующем акционере.

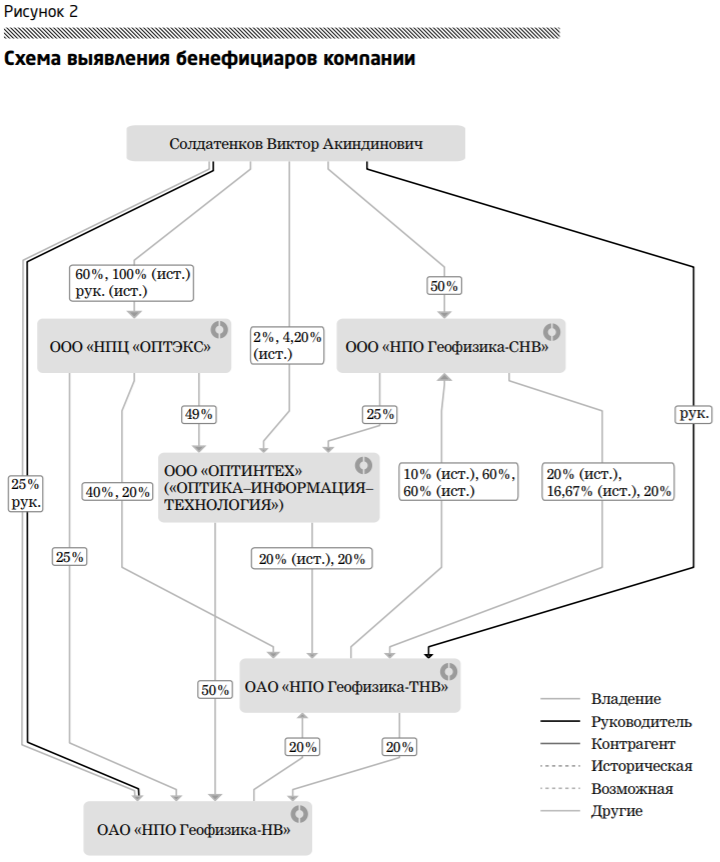

Пример 2

Среди акционеров ОАО «НПО Геофизика-НВ», указанных в отчете за IV квартал 2019 г., нет физических лиц с долей строго больше 25%. Есть В.А. Солдатенков, владеющий ровно 25% акций, и два ООО. Чтобы понять, кто конечный бенефициар, надо раскрыть все связи. Получим сложную схему с перекрестными и кольцевыми владениями (рис. 2).

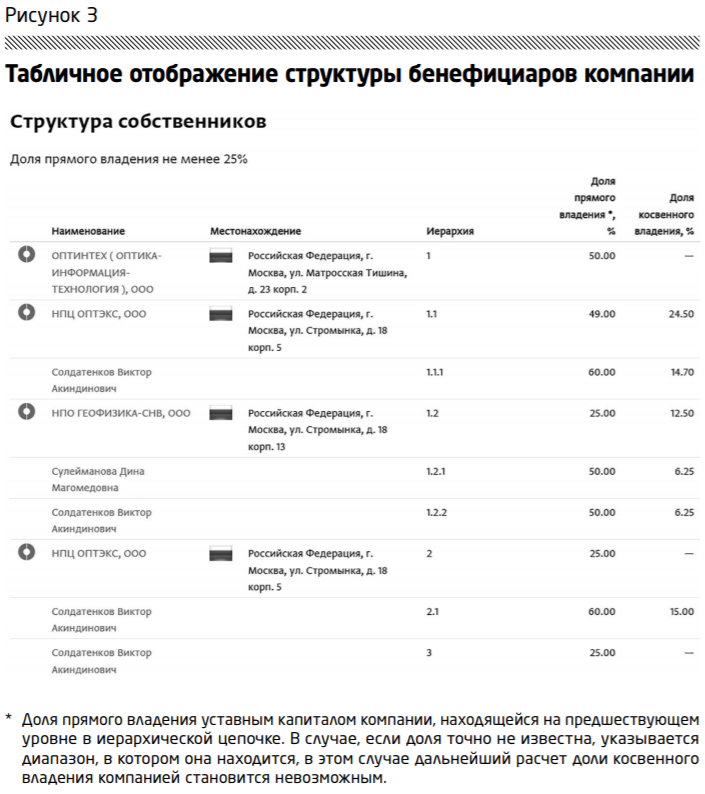

На схеме уже видно, кто бенефициар. Для удобства можно свести основные «ветки» в таблицу (рис. 3).

Косвенные доли считаются прямым перемножением всех прямых долей в этой «ветке». Складываем прямое участие В.А. Солдатенкова с рассчитанными нами косвенными долями (25% + 14,7% + 6,25% + + 15%) и получаем более 60%, что существенно больше 25%.

Выявление иностранных бенефициаров

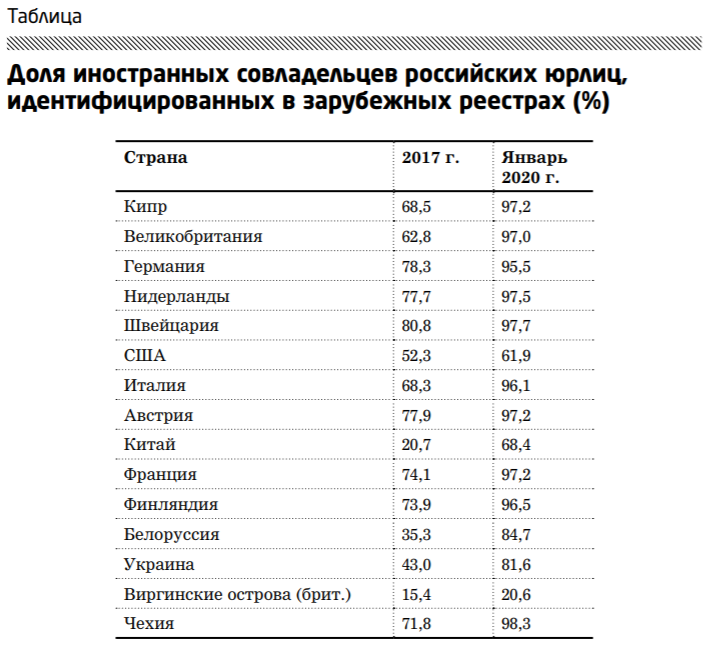

Если смотреть на результативность построения взаимосвязей, то самые высокие шансы увидеть конечных бенефициаров — когда идущая из России цепочка кончается в одной из европейских стран. Например, в Германии, Нидерландах, Австрии с помощью публичной информации удалось идентифицировать более 90% владельцев российских компаний. Гораздо хуже обстоит дело с раскрытием информации в отношении офшоров или бывших офшоров, таких как Британские Виргинские острова.

При этом для случаев нахождения конечного бенефициара в другой стране рекомендуется использовать сервис американской корпорации Dun & Bradstreet — D&B Ultimate Beneficial Ownership, который позволяет:

- идентифицировать компании и физических лиц;

- строить связи в режиме онлайн для установления конечных собственников;

- искать владельцев и устанавливать процент владения;

- просматривать полную структуру владения;

- проводить проверку на санкции и нахождение в списках политически значимых лиц.

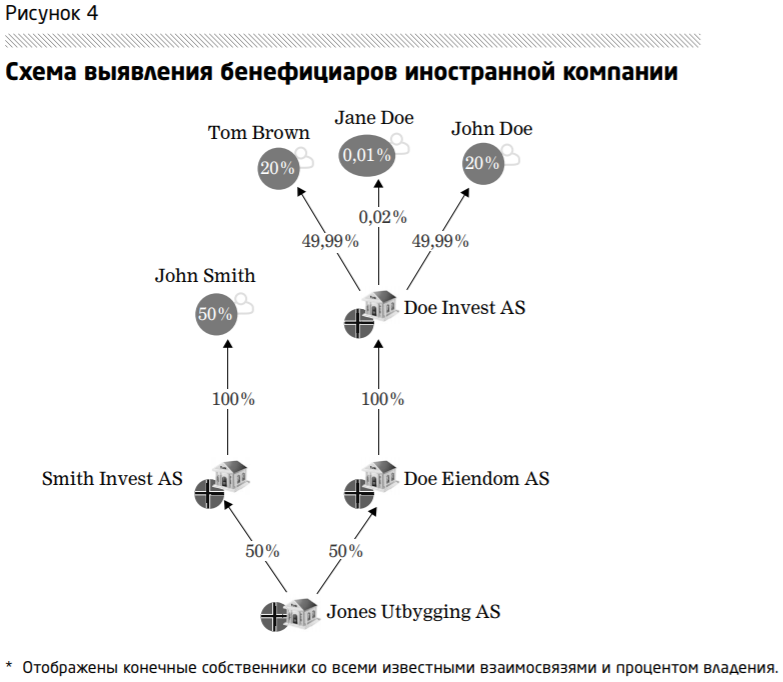

На рис. 4 видно, кто конечный бенефициар компании, зарегистрированной на территории Норвегии.

В последние несколько лет работа по построению цепочек осложняется также изменениями корпоративных цепочек из-за деофшоризации и санкций. Так, по данным «СПАРК-Интерфакс» за 2015– 2019 гг., число зарубежных компаний с активами в России уменьшилось на 55% (таблица).

Шаг за шагом — за счет работы с различными источниками информации — получается удалять «белые пятна» с карты мировых корпоративных связей и показывать все большее число бенефициаров. Тема конечного бенефициара постепенно уточняется с точки зрения юридических формулировок и обрастает деталями. Однако в любом случае простых ответов на вопрос «Так кому принадлежит этот бизнес?» не будет.

Источник: журнал «Внутренний контроль в кредитной организации»