АВТОРЫ:

Морсин Алексей Владимирович — руководитель направления «Мониторинг платежной дисциплины» группы «Интерфакс». Опыт работы по направлению развития системы сбора данных о платежной дисциплине юридических лиц и ИП для оценки кредитных рисков — с 2011 г. В 2015 г. получил благодарность от НП «Институт кредитного менеджмента» (RuICM) за вклад в развитие кредитного менеджмента в РФ и странах СНГ (г. Москва)

Романчук Андрей Сергеевич — помощник генерального директора ПАО ГК «ТНС энерго». Опыт работы в энергетике — более десяти лет. Отмечен отраслевыми наградами за развитие нормативно-правовой базы в ТЭК и реализацию проектов взаимодействия с потребителями энергоресурсов (г. Москва)

Сведения о расчетах юридических лиц с поставщиками энергоресурсов могут служить перспективным источником данных, позволяющим распознать ухудшение финансового состояния компаний на ранних этапах и способствовать созданию платежной истории для субъектов малого и среднего бизнеса, не имеющих опыта получения банковского кредита. Статья посвящена проблемам использования этих данных, главная из которых заключается в налаживании их сбора.

ВВЕДЕНИЕ

Эксперты Всемирного банка (World Bank, WB) и Международной финансовой корпорации (International Finance Corporation, IFC) в ежегодном обзоре Doing Business 2018 обращают внимание на то, что наличие сведений о платежной дисциплине потребителей услуг коммунальных компаний в составе информации, содержащейся в кредитных базах данных, отвечает передовой международной практике. Авторы обзора считают: предоставление сведений, в частности, о платежах за электроэнергию помогает создать хорошую кредитную историю тем компаниям, которые не имели ранее опыта привлечения кредитов.

Согласно обзору на момент написания данной статьи, оценка уровня доступности информации о кредитных рисках в нашей стране составила семь баллов из восьми. Россия не набрала балл лишь по одному компоненту — наличию данных о платежной дисциплине компаний и частных предпринимателей, предоставляемых торговыми сетями и коммунальными компаниями [1].

В последние годы уровень расчетов юридических лиц с поставщиками ресурсов (в первую очередь электроэнергии, тепла и воды) в России остается сравнительно низким. В СМИ регулярно выходят сообщения о росте просроченной дебиторской задолженности в отдельных сегментах, а компании — поставщики ресурсов размещают на корпоративных сайтах сведения о должниках. Вот лишь некоторые цифры:

- задолженность потребителей на оптовом рынке электроэнергии и мощности в 2017 г. выросла почти на 11% и составила 67 млрд руб. [2];

- задолженность потребителей на розничном рынке электроэнергии в РФ на конец 2017 г. составила 241,7 млрд руб., увеличившись на 7,8% с начала года [3]

- задолженность за услуги ЖКХ оценивается в 1,247 трлн руб. (по итогам II квартала 2017 г.) [4];

- долги за газ в России в 2017 г. выросли на 6,1% и составили 170,7 млрд руб. [5].

Оставляя в стороне анализ причин образования задолженности и путей повышения уровня расчетов в отрасли, попробуем разобраться в потенциальной ценности соответствующей информации для риск-менеджмента и ее доступности на сегодняшний день в нашей стране.

ПРЕДПОСЫЛКИ ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИИ

Прежде всего рассмотрим специфику оплаты коммунальных услуг юридическими лицами в России. Можно выделить следующие ключевые факторы.

1. Обязательное наличие отсрочки оплаты. Действующая нормативно-правовая база предполагает постоплатную схему расчетов потребителей — юридических лиц с поставщиками ресурсов. Это отличает оказание услуг тепло-, энерго- и водоснабжения от реализации иных товаров и услуг, при которой поставщики в рамках собственной кредитной политики могут вводить режим предоплаты в отношении любых своих клиентов, например тех, которые регулярно нарушают договорные сроки оплаты.

По сути, законодательство сейчас оставляет определенное пространство для маневра: потребитель самостоятельно решает для себя вопрос, где поставить запятую в словосочетании «платить нельзя просрочить».

2. Сложности с ограничением потребления энергоресурсов недобросовестными клиентами. Процедура отключения неплательщиков от ресурсов достаточно длительна и сложна с юридической точки зрения. Практика показывает, что поставщики ресурсов неохотно и довольно редко идут на такие крайние меры, как введение режима ограничения потребления энергоресурсов: перед этим они используют весь доступный им арсенал инструментов взыскания задолженности в рамках претензионной работы. Ситуация несколько изменилась после принятия Федерального закона от 3 ноября 2015 г. №307-ФЗ, направленного на укрепление платежной дисциплины, в соответствии с которым был внедрен механизм повышения ответственности за нарушение ранее введенного в установленном законом порядке режима полного или частичного ограничения потребления электрической энергии [6]. Однако режим ограничения по-прежнему остается одной из крайних мер, принимаемых по отношению к неплательщику. К тому же ограничение потребления электроэнергии крайне сложно применить к некоторым категориям клиентов — так называемым неотключаемым потребителям, ограничение режима потребления электрической энергии которых может привести к экономическим, экологическим, социальным последствиям. Формальная процедура отключения таких потребителей может занять около шести месяцев. Таким образом, недобросовестный потребитель имеет возможность длительное время продолжать пользоваться ресурсами, не оплачивая их или оплачивая не в полном размере. К слову, тот же закон существенно увеличил пени за просроченные платежи. Так, например, для категории «прочие потребители» введена ставка, составляющая 1/130 от ставки рефинансирования, что примерно равно ставке банковского кредитования. Это значительно ухудшило положение недобросовестных потребителей и сделало задолженность перед ресурсоснабжающими организациями равной банковскому кредиту по степени влияния на финансовое положение дебитора. Однако отсутствие необходимости в получении акцепта кредитора на такой «кредит», наравне с низкой активностью по взысканию пени с должников со стороны ресурсоснабжающих организаций приводит к повсеместному использованию указанной возможности.

Сочетание этих факторов может привести к тому, что в случае возникновения финансовых проблем поставщики ресурсов одними из первых столкнутся с задержками оплаты.

По этой причине неожиданное изменение уровня расчетов с поставщиками ресурсов должно настораживать, поскольку может сигнализировать об ухудшении финансового состояния, сокращении денежных средств для расчетов, что способно привести к необратимым последствиям для финансовой стабильности компании.

Можно выделить следующие дополнительные факторы, делающие информацию о расчетах привлекательной для использования.

- Регулярность появления данных. Специфика коммунальных услуг — в их ежемесячном потреблении. Пока юридическое лицо продолжает осуществлять деятельность, продолжается и потребление ресурсов. Таким образом, дебиторская задолженность образуется (и должна оплачиваться) ежемесячно, следовательно, данные потенциально доступны на регулярной основе, что удобно для построения динамики уровня расчетов и выявления тенденций.

- Широкий охват. Статус поставщика ресурсов на закрепленной территории на сегодняшний день во многом лишает компанию возможности управлять рисками неплатежей, поскольку законодательство обязывает заключить договор со всеми потенциальными потребителями, обратившимися за услугой и предоставившими необходимый пакет документов, даже если предварительная оценка показывает неспособность будущего потребителя оплачивать услуги. Таким образом, в поле зрения сразу автоматически попадают самые разные компании, различающиеся как по размеру, так и по своему финансовому состоянию. Для сравнения: только у крупнейших российских энергосбытовых компаний — гарантирующих поставщиков, число потребителей — юридических лиц доходит до 1 млн [7]. Число же юридических лиц, имеющих кредитные истории в ведущих БКИ, по приблизительным оценкам, составляет не более 0,5 млн [8].

Данные поставщиков ресурсов несут в себе и другую интересную информацию о бизнесе потребителя. Для примера возьмем юридическое лицо, декларирующее, что является производителем какой-либо продукции. Тогда данные позволят косвенно подтвердить, что:

- у компании есть производственные помещения (ведь для поставки ресурса нужен физический адрес);

- помещение находится в собственности (договор заключается только с собственником помещения);

- производство имеет определенные масштабы (их можно определить исходя из суммы дебиторской задолженности к оплате);

- производство развивается или стагнирует (вывод об этом можно сделать исходя из роста / снижения суммы дебиторской задолженности к оплате, если допустить наличие прямой связи между ростом производства и увеличением уровня потребления ресурсов).

Риски закупщика, авансирующего производителя-неплательщика, высоки: если последний не платит за ресурсы, то есть риски отключения и существует вероятность, что аванс пойдет прежде всего на погашение долгов поставщикам ресурсов, а не на выполнение производственного заказа.

Конечно, данные об уровне расчетов за ресурсы стоит рассматривать только в совокупности с другой имеющейся финансовой информацией, чтобы исключить возможный риск манипулирования со стороны проверяемого хозяйствующего субъекта: зная, по каким критериям ведется проверка, нетрудно какое-то время намеренно выборочно платить в срок отдельным поставщикам.

ОТ ЧЕРНЫХ СПИСКОВ К ДОСТУПНОЙ АНАЛИТИКЕ

Несмотря на то что в рейтинге, представленном в обзоре Doing Business 2018 г., Россия пока не набирает балл по компоненту «наличие данных о платежной дисциплине компаний и частных предпринимателей от торговых сетей и коммунальных компаний», в вопросе организации сбора таких данных был достигнут определенный прогресс. Сегодня информация уже присутствует в нескольких источниках, в частности, в системе «СПАРК-Мониторинг платежей» и в бюро кредитных историй. Рассмотрим их более подробно.

Проект «Мониторинг платежей»

В рамках созданной в 2011 г. «Интерфаксом» системы «СПАРК-Мониторинг платежей» компании — поставщики различных товаров и услуг ежемесячно по определенным правилам обмениваются данными о том, вовремя ли их клиенты погашают дебиторскую задолженность [9]. Среди многочисленных участников системы есть и такие крупные поставщики ресурсов, как ОАО «Энергосбыт Плюс», ПАО «ТГК-2», АО «СИБЭКО», ПАО «Рязанская энергосбытовая компания», ПАО «Челябэнергосбыт», ОАО «Татэнерго» и др. Участники размещают как негативную, так и позитивную информацию.

Размещенная информации агрегируется, данные разных поставщиков об их общих клиентах объединяются, превращаясь на выходе в платежные истории.

Ключевым индикатором является индекс платежной дисциплины (ИПД) — аналитический показатель, формирующийся при наличии данных о клиенте как минимум от двух поставщиков и отражающий средний фактический срок исполнения клиентом своих финансовых обязательств по различным договорам с поставщиками. При расчете индекса в тот или иной период учитываются и фактические оплаты (в срок или с определенной просрочкой), и наличие открытой просроченной дебиторской задолженности. Суммы оплат и задолженности также влияют на значение показателя.

Значение индекса может составлять от 0 до 100, где 0 — максимальная задержка оплаты (120 дней и более), а 100 — досрочная оплата. Таким образом, чем значение показателя выше, тем выше уровень платежной дисциплины компании.

Минимальный период для расчета индекса — один месяц. Также индексы рассчитываются по следующим периодам: «последние три месяца», «последние 12 месяцев», «текущий год» и «предыдущий год».

Движение индекса в ту или иную сторону может свидетельствовать об изменении финансового положения или платежной политики компании.

На начало марта 2018 г. общее количество юридических лиц, данные о которых размещены поставщиками ресурсов — участниками проекта «Мониторинг платежей», составило порядка 320 тыс. Индекс платежной дисциплины имеют более 80 тыс. юридических лиц.

Ниже представлены примеры платежных историй, сформированных с участием данных поставщиков ресурсов.

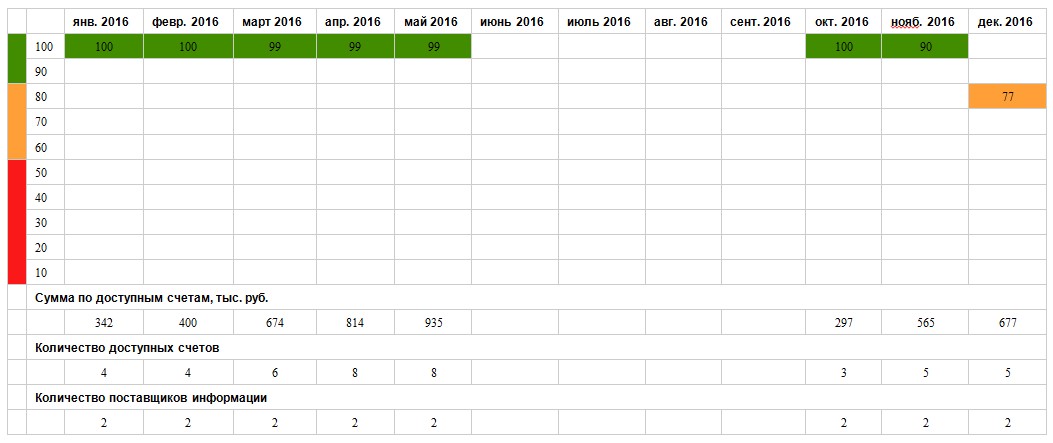

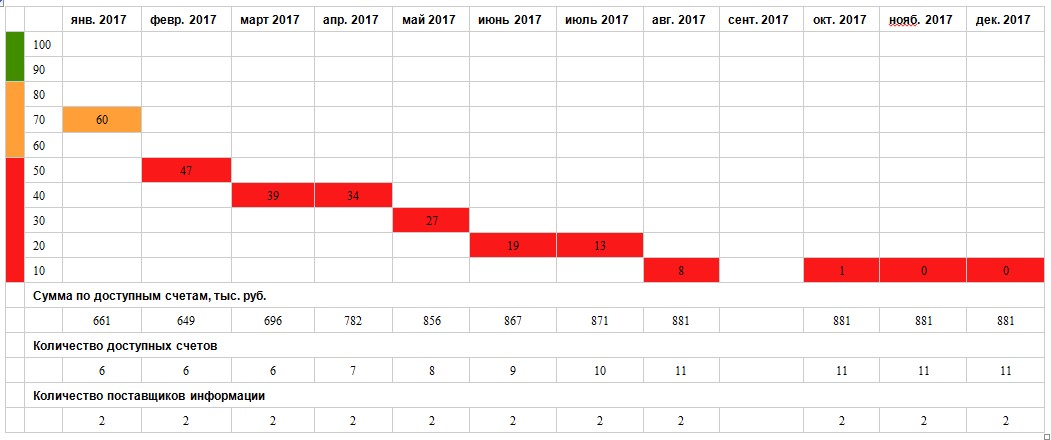

Пример 1. ООО «Балтийская инвестиционная корпорация» (ИНН 7838037516). Сопоставление динамики ИПД за 2016 и 2017 гг. (рис. 1 и 2 соответственно) показывает ухудшение уровня расчетов с поставщиками ресурсов и нарастание рисков неплатежей. Платежная история компании в 2016 и 2017 гг. представлена в табл. 1 и 2 соответственно.

Рис. 1. Динамика ИПД ООО «Балтийская инвестиционная корпорация» в 2016 г.

Примечание: здесь и далее зеленым обозначен низкий риск просрочки платежа (80–100), желтым — средний риск просрочки платежа (50–79), красным — высокий риск просрочки платежа (0–49); пустые ячейки означают нехватку данных для расчета ИПД (т.е. за соответствующий период сведения не размещались либо их мог разместить только один поставщик).

Рис. 2. Динамика ИПД ООО «Балтийская инвестиционная корпорация» в 2017 г.

Таблица 1. Платежная история ООО «Балтийская инвестиционная корпорация» в 2016 г.

Таблица 2. Платежная история ООО «Балтийская инвестиционная корпорация» в 2017 г.

10 декабря 2017 г. на портале Единого федерального реестра сведений о банкротстве было опубликовано сообщение о банкротстве ООО «Балтийская инвестиционная корпорация»: решением Арбитражного суда города Санкт-Петербурга и Ленинградской области от 5 декабря 2017 г. (номер дела А56-50923/2017) в компании введена процедура наблюдения [14].

Таким образом, ухудшение уровня расчетов с поставщиками ресурсов стало своеобразным ранним сигналом, указывающим на нарастание кредитных рисков.

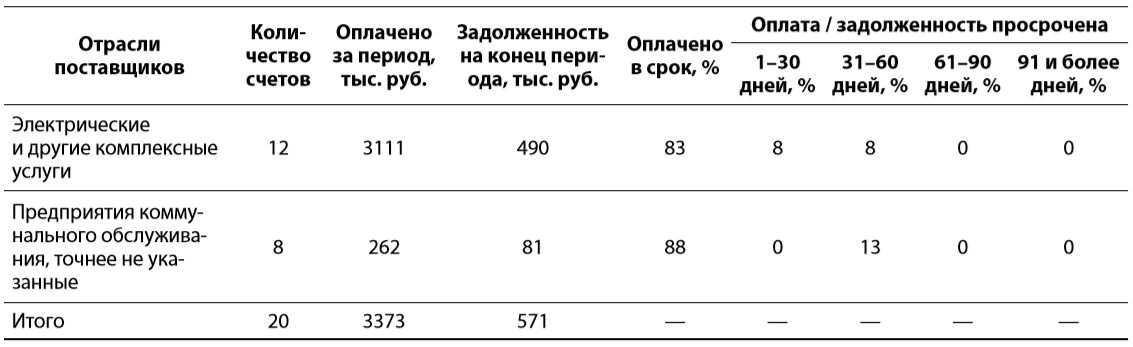

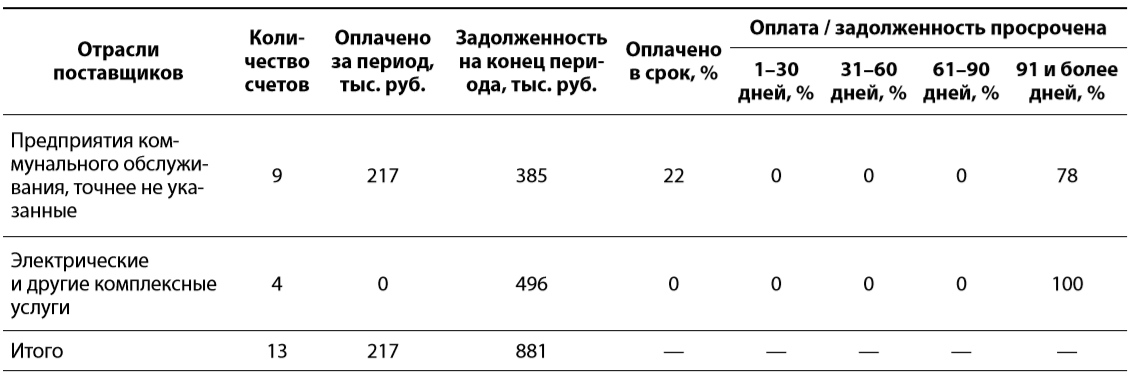

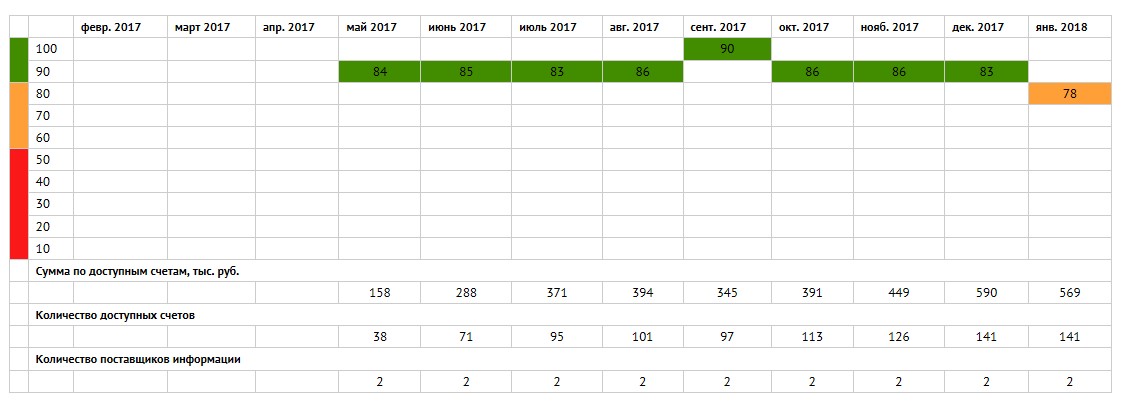

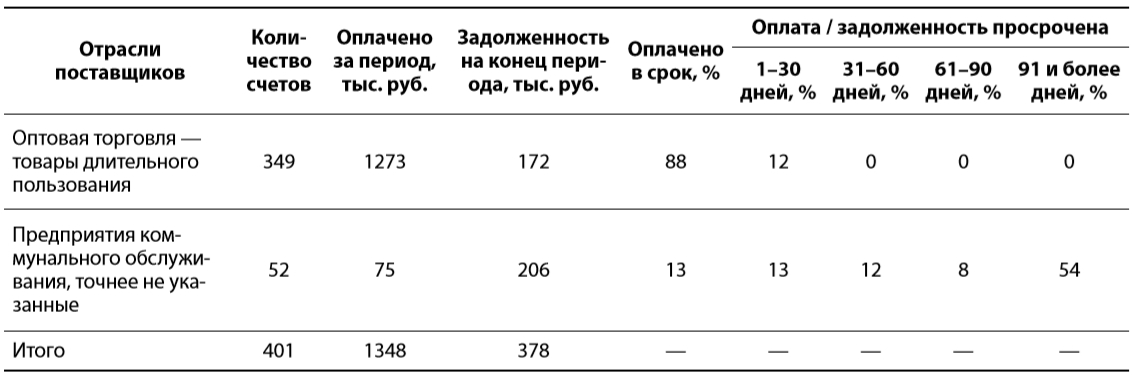

Пример 2. ООО «Аптека-Сити» (ИНН 6670039614). В этом примере платежная история сформирована на основе данных поставщика ресурсов и поставщика продукции. Динамика ИПД компании показана на рис. 3. Анализ счетов представлен в табл. 3, платежная история — в табл. 4. Обращает на себя внимание значительная разница в суммах дебиторской задолженности поставщикам. Однако поставщику ресурсов ООО «Аптека-Сити» платит значительно хуже, несмотря на необходимость оплачивать меньшую сумму задолженности. Такая приоритизация платежей, как показывают накопленные в системе «СПАРК-Мониторинг платежей» данные, характерна для многих российских компаний.

Рис. 3. Динамика ИПД ООО «Аптека-Сити» с февраля 2017 г. по январь 2018 г.

Таблица 3. Анализ счетов ООО «Аптека-Сити» за период с февраля 2017 по январь 2018 г.

Таблица 4. Платежная история ООО «Аптека-Сити» в 2017 г.

Бюро кредитных историй

С введением в действие в 2014 г. поправок в Федеральный закон «О кредитных историях» [10] у поставщиков ресурсов появилась возможность вносить в бюро кредитных историй информацию о своих должниках, но лишь о тех, в отношении которых вынесено вступившее в силу и не исполненное в течение десяти дней решение суда о взыскании задолженности. Таким образом, у добросовестных плательщиков пока нет возможности повлиять на создание своей положительной кредитной истории и таким образом укрепить деловую репутацию. Для того чтобы получить законную возможность сообщать о нарушителях договорных условий, поставщики ресурсов вынуждены дожидаться соблюдения всех установленных формальностей. Теряется время, снижается мотивация.

Законодательство расширило перечень тех, кому потенциально могут быть доступны кредитные истории — сегодня это уже не только банки, но и любая организация или индивидуальный предприниматель, получившие согласие заемщика на запрос данных о нем.

Сами поставщики ресурсов пока не торопятся испортить кредитную историю своим потребителям. Так, в АО «НБКИ» по состоянию на 1 сентября 2017 г. были переданы данные всего лишь о 2,5 тыс. должниках — юридических лицах [11]. На сайтах других крупнейших бюро не удалось найти информацию о начале сотрудничества с поставщиками ресурсов. Косвенно это может свидетельствовать об отсутствии значимой активности в этом направлении.

Низкий интерес можно объяснить повышенными требованиями к передаваемой информации, техническими сложностями создания соответствующих выгрузок и инертностью самих поставщиков ресурсов, по всей видимости, не видящих пока в краткосрочной перспективе очевидной выгоды от такого рода сотрудничества с бюро.

Особняком стоят так называемые черные списки неплательщиков, ставшие уже традиционным для российского бизнеса явлением и присутствующие на корпоративных сайтах в том числе и поставщиков электроэнергии, воды и тепла.

Анализ списков выявляет очевидные недостатки такого метода коммуникации с потенциальными потребителями информации, обусловленные следующими причинами.

- Труднодоступность в сочетании со сложностями идентификации потребителя. В качестве примера можно привести ГОУП «Мурманскводоканал», размещающее списки должников в виде pdf-файла с указанием лишь наименования должника, без ИНН [12].

- Нерегулярность обновления списков: списки публикуются от случая к случаю, информация зачастую неактуальна. Это может говорить об отсутствии системной работы с должниками, размещении информации лишь «для галочки».

Как показывает практика, при всей очевидной важности такого рода информации добиться от поставщиков ее предоставления сейчас затруднительно. Это хорошо видно при сопоставлении потенциального объема данных у поставщиков ресурсов и фактического его объема в системе «СПАРК-Мониторинг платежей» и бюро кредитных историй.

Как известно, спрос рождает предложение. Можно констатировать, что со стороны профессионального сообщества пока не наблюдается всплеска интереса к данной информации: ее ценность на первый взгляд неочевидна. Иными словами, требуется привлечение внимания целевой аудитории, что как раз и является целью данной статьи.

Поставщики ресурсов воспринимают сотрудничество как дополнительную операционную нагрузку на свой бизнес, поскольку подготовка данных так или иначе требует отвлечения ресурсов специалистов компании. Есть и технические сложности. При этом они не видят мгновенного эффекта от размещения информации, что снижает мотивацию. Эффект будет, если для потребителей будут созданы экономические стимулы платить вовремя. Нужное дисциплинирующее воздействие окажет четкое понимание того, что неоплаченные счета за потребленные ресурсы рано или поздно приведут к отказу в выдаче кредита (повышенной ставке с учетом увеличения риска просрочки платежа или дефолта) или переводу на предоплату со стороны поставщиков, ограничениям в конкурсных процедурах. Таким образом, профессиональному сообществу, заинтересованному в росте объемов платежной информации от поставщиков ресурсов, нужно регулярно предоставлять как поставщикам ресурсов, так и их потребителям обратную связь о том, что информация попадает к целевой аудитории, она значима для принятия тех или иных решений.

ВЫВОДЫ

- Специалистам по кредитным рискам стоит внимательнее присмотреться к данным об уровне расчетов потребителей с поставщиками ресурсов и постараться включать эту информацию в число постоянных источников. Особенно интересны такие данные в отношении компаний-потребителей категории малого и среднего бизнеса: в этом случае сведения будут полезны не только в части оценки финансовой дисциплины, но и как индикатор жизнеспособности бизнеса, фактического, «не на бумаге», ведения хозяйственной и производственной деятельности.

- С учетом рекомендаций Всемирного банка и Международной финансовой корпорации целесообразно было бы расширить использование информации от поставщиков ресурсов. Имеющийся у них колоссальный объем данных мог бы помочь улучшить оценку предприятий и организаций, о которых пока отсутствуют данные в бюро кредитных историй.

- Представляется, что в настоящий момент необходимая инфраструктура для сбора и обобщения информации от поставщиков коммунальных ресурсов в целом выстроена. Однако заинтересованность самих поставщиков в размещении данных можно оценивать как невысокую, при потенциально большом спросе на такого рода информацию. Поставщикам ресурсов и профессиональному сообществу стоит налаживать коммуникации для поиска путей сотрудничества: определение и увязка взаимных интересов позволит вывести сбор данных на принципиально другой уровень.

- Поставщикам ресурсов стоит задуматься о размещении информации как о новом инструменте, мотивирующем потребителей своевременно погашать дебиторскую задолженность. Для получения эффекта размещение информации стоит дополнить продуманной PR-кампанией, информирующей потребителей о том, что факты просрочки станут известны многим участникам рынка — пользователям кредитных баз данных, а своевременная оплата позволит укрепить деловую репутацию. По сути, такая работа — это создание для потребителей понятных экономических стимулов платить вовремя.

Об этом говорит и международный опыт. Так, например, американская электроэнергетическая корпорация DTE Energy с 2006 г. сообщает обо всех платежах своих клиентов. Это дало возможность 8% ее клиентов, не имевшим до этого кредитной истории, сформировать кредитное досье или получить скоринговый балл.

При этом они начали также аккуратнее платить по счетам: в течение шести месяцев число клиентов компании, допустивших задержку платежей, сократилось на 80 тыс. [13].

ИСТОЧНИКИ:

- Doing business 2018

- Итоги работы оптового рынка электроэнергии и мощности с 22.12.2017 по 28.12.2017

- Отчет и видеокомментарий ЦФР по долгам на ОРЭМ по итогам декабря 2017 года

- ЖКХ: жить как хочется

- Динамика роста долгов за газ на внутреннем рынке снижается второй год подряд

- Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» от 3 ноября 2015 г. №307-ФЗ

- АО «Мосэнергосбыт»

- АО «Петербургская сбытовая компания»

- Информация о компании

- Общая информация

- История

- О компании

- О компании

- О компании

- О Группе компаний «ТНС энерго»

- О компании

- О компании

- СПАРК-Мониторинг платежей

- Определение о введении процедуры наблюдения

- Федеральный закон от 28 июня 2014 г. №189-ФЗ «О внесении изменений в Федеральный закон «О кредитных историях» и отдельные законодательные акты Российской Федерации»

- С начала 2017 года количество злостных неплательщиков за коммунальные услуги, информация о которых была передана в НБКИ, увеличилось в 2 раза

- Список должников

- Good Practices

Источник публикации: журнал «Управление финансовыми рисками», №2, 2018 г.

Читайте также:

Сервис поиска взаимосвязей СПАРК получил международное признание