ИЛЬЯ МУНЕРМАН, генеральный директор компании «Мунерман и партнеры»

В СПАРКе обновлен Индекс финансового риска (ИФР) – теперь он оценивает компании исходя из широкого набора факторов, а не только на основании финансовой отчетности. ИФР нового образца стал точнее и охватывает большее число компаний.

Цифровая эпоха меняет представление о прозрачности компаний. Финансовая отчетность уже не является единственно возможным источником при проведении финанализа: раньше и полнее о состоянии бизнеса расскажут, возможно, такие признаки, как активность покупателей на сайте, число вакансий, отзывы клиентов, число машин на парковке… И еще многое другое.

Любой бизнес в цифровую эпоху щедро оставляет «следы», особенно кстати эти «хлебные крошки» в России, где финансовая отчетность не вполне надежна.

Она, во-первых, раскрывается с опозданием. Цифры за месяцы, прошедшие с момента завершения календарного года, могли попросту утратить актуальность.

Современные ERP-системы компаний, да и самые простые бухгалтерские программы, позволяют проводить финансовый анализ бизнеса в режиме реального времени, то есть не привязывать подготовку форм отчетности только к конкретному периоду. И компании, ориентированные на автоматизацию онлайн-торговли, уже предлагают инструменты, которые позволяют видеть финансовые коэффициенты в режиме реального времени. При желании эти показатели можно показывать инвесторам, другим заинтересованным лицам. Однако таких примеров пока немного, тем более на развивающихся рынках.

Во-вторых, Росстат раскрыл в 2017 г. финансовую отчетность 2,2 млн юридических лиц, в России же действующих компаний минимум в 2 раза больше.

В-третьих, многие показатели не вполне репрезентативны. В отчетности по РСБУ земля, недвижимость и интеллектуальная собственность могут быть отражены не по рыночной стоимости. Впрочем, несоответствия бывают и в отчетности по МСФО. По данным исследований, в США в некоторых отраслях такие расхождения могут доходить до 50% (что наиболее наглядно проявилось в период ипотечного кризиса 2008 года).

Наконец, вполне возможны сознательные искажения. В ряде случаев отчеты, раскрываемые Росстатом, не соответствуют тому, что эти же компании сдают в налоговую. Примеры недостоверных показателей попадаются в большом количестве при изучении финансовых групп, сформированных вокруг банков с отозванными лицензиями. Сотни компаний из таких групп создавались для того, чтобы скрывать факты невыполнения обязательных банковских нормативов и маскировать «плохие» кредиты, выданные под неудачные проекты акционеров банка и их окружения.

При этом в России недоступны некоторые данные, которые обычно используют вместе с финансовыми коэффициентами. Так, в Германии банкротство предсказывается на основании средних по отрасли и по региону показателей выручки компании в расчете на одного сотрудника, с учетом данных платежной дисциплины и кредитной истории. Если выручка оказывается на 25% меньше среднеотраслевых и среднерегиональных коэффициентов в расчете на одного сотрудника, то можно говорить о вероятности банкротства компании в обозримом будущем… В России данные о платежной дисциплине пока есть только по 10% юрлиц, точные данные о численности сотрудников пока не раскрываются.

В пользу бухотчетности, безусловно, говорит многолетняя традиция. Начиная с 1930-х годов в США, а затем в Европе вероятность банкротства бизнеса оценивалась именно на основе финансовых показателей с использованием простейших математических моделей. «Классикой жанра» считается Z-счет Альтмана, который был построен в 1968 г.: он использовал для прогнозирования банкротства пять финансовых коэффициентов и тестировался на 100 тыс. компаний.

Однако общий вывод таков, что в современном мире отчетность – это далеко не все, что достоверно известно о финансовом положении компании.

Красноречивый пример. У компании «Дикая орхидея» незадолго до начала процедуры банкротства были приемлемые показатели уровня финансового риска, рассчитанные на основе бухотчетности. Однако исполнительные производства и судебные дела уже свидетельствовали к тому моменту о надвигающихся серьезных проблемах.

Так, «первые звоночки» о неблагополучии прозвучали еще в 2010 г., когда в суде с компании пытался взыскать задолженность один из ее поставщиков – ООО «Евромода». УК «Ингосстрах-Инвестиции» примерно тогда же добивалась банкротства «Дикой орхидеи», не погасившей в срок облигации. Были также просрочки по кредитам Сбербанка.

Что прогнозируем?

Главные авторитеты в области рейтингования компаний предписывают брать в качестве события, которое должен прогнозировать финансовый скоринг, банкротство юрлица.

Но что такое банкротство? В России ежемесячно банкротятся 1 тыс. компаний, в Германии – 1,8 тыс., в США – 25 тыс., в Китае – 200 тыс. Значит ли это, что в США финансовые риски самые высокие? Конечно, нет – речь идет просто о разных определениях того, какие именно процедуры считать банкротством и какие конкретно случаи краха бизнеса в него включать. В США банкротство – это мероприятие доступное, в том числе и для малого бизнеса.

В России же бизнес почти не пользуется банкротством из-за высокой стоимости процедуры. Чтобы пройти процедуру банкротства, нужно нанять конкурсного управляющего и платить ему в течение нескольких месяцев довольно значительный гонорар. Так как шансы кредиторов реально вернуть деньги обычно стремятся к нулю, смысла нести эти затраты просто нет. В этой ситуации банкротство остается уделом избранных.

Например, по прикидкам, в Москве разорились в 2015 г. порядка 1 тыс. ресторанов и кафе, однако случай классического банкротства среди этих компаний удалось найти только один.

В результате неудачный бизнес в России сегодня легче продать или бросить, чем обанкротить.

Покупают же компании-банкроты часто для того, чтобы превратить в «прачечную», поэтому спрос на юрлица с историей есть. По оценкам, примерно от 100–150 тыс. попавших в тяжелую финансовую ситуацию компаний в России «банкротятся» именно таким простым и дешевым способом.

Еще чаще компании просто бросают. В итоге ежегодно 500-600 тыс. юридических лиц в России ликвидируются налоговиками как недействующие.

Вывод таков: с точки зрения бизнес-рисков при расчете Индекса финансового риска следует прогнозировать не классическое банкротство, а любой факт прекращения компанией реальной деятельности из-за финансовых проблем.

Немного статистики. Налоговые органы активизировали работу по ликвидации недействующих компаний в 2016 г., исключив из ЕГРЮЛ рекордные 634,5 тыс. юрлиц – это в 3,7 раза больше, чем в 2015 г. В 2017 г. темпы расчистки госреестра снизились лишь немного. Недействующим, по закону, считается юрлицо, которое в течение 12 месяцев не представляло отчетность и не осуществляло банковские операции. Это могут быть как «однодневки», так и просто неудавшиеся бизнесы, прекратившие деятельность. Все чаще сейчас ликвидируются также компании, в отношении которых в реестре появляется запись о недостоверности сведений (например, адреса).

Как считаем?

Не вся доступная информация одинакова, не всем данным можно доверять, когда оцениваешь финансовое «здоровье» компании. Какие-то сведения слишком разрознены, какие-то – случайны, какие-то – просто ненадежны…

Все последние годы мы экспериментировали с разными показателями, чтобы понять, какие из них имеют наибольшую предсказательную силу.

Например, в Европе и США для этих целей принято брать в расчет региональный фактор. В условиях же России, учитывая огромный перекос в сторону Москвы, этот фактор незначим.

Отраслевой фактор у нас тоже работает не очень. Прежде всего, не всегда точно можно сказать, чем же на самом деле занимается та или иная фирма. Из 30 тыс. компаний, находящихся сейчас на разных стадиях конкурсного производства, 20% приходится на строительство, 18% – на оптовую торговлю, 12% – на сферу операций с недвижимым имуществом, 7% – на сельское хозяйство. И вряд ли это повод делать далеко идущие выводы.

С другой стороны, имея уже более чем десятилетний опыт построения скоринговых моделей для российских компаний, мы научились учитывать нашу специфику. Понимаем, что нельзя использовать универсальные модели, а надо меняться вместе с внешним миром, брать в расчет поведенческие факторы (потому что даже в экономике не всегда превалируют рациональные мотивы).

Строя модели, мы стали реально работать с Big Data, то есть судить о сложных процессах не по выборкам, а по всей генеральной совокупности. Благодаря этому при анализе мы учитываем все 11 млн существующих и ликвидированных компаний, все «однодневки» (признанные таковыми судами), всех банкротов. Это сильно снижает вероятность искажений.

СПАРК позволил нам получить для анализа более качественные данные, которые прошли очистку и обработку. В частности, это касается судебной информации.

Мы последние годы постоянно расширяли список используемых источников. Например, договоры об аренде товарных знаков, которые теперь раскрываются через Роспатент, позволяют нам сегодня оценить, сколько приносит франчайзеру использование его бренда.

Проверив десятки факторов, мы смотрели, как они «работают» для разных категорий юридических лиц – мелких, средних, больших.

В результате пришли к выводу, что для расчета обновленного ИФР все российские компании имеет смысл разделить на три сегмента. Первый – компании без отчетности, второй – компании с упрощенной отчетностью, третий – компании с полными формами отчетности. Наконец, есть еще компании с МСФО и с данными о платежной дисциплине.

Новая модель, таким образом, работает индивидуально, оценивая каждую компанию по тем факторам, которые доступны и при этом наиболее значимы именно в этом сегменте. Для этого используется бинарное дерево классификации и регрессии, которое, подобно автомату-сортировщику, относит компанию к той или иной группе: малый бизнес, средний бизнес, крупный бизнес.

В каждой категории используются индивидуальные модели, они могут быть регрессионными или более сложными, в том числе с использованием нечеткой логики и нейронных сетей.

Во всех категориях самый большой вес имеют такие факторы, как суды, торги (№ 223-ФЗ и № 44-ФЗ), исполнительные производства.

Как показал наш анализ, именно это наиболее «говорящие» факторы с точки зрения предсказания финансовых проблем в бизнесе.

Например, о таких проблемах хорошо сигнализирует увеличившееся количество судебных процессов. Но не любых, а именно по взысканию задолженности.

О том же расскажет выросшее количество исполнительных производств «токсичного» характера (типа невыплаты зарплаты). Зато «нетоксичные» исполнительные производства, например, штрафы ГИБДД, наоборот, хороший фактор. Он показывает, что у компании активно функционирует автотранспорт, который, например, развозит клиентам грузы.

Что касается торгов, то здесь также важны детали. Если, например, компания на протяжении долгого времени выигрывала тендеры у одного заказчика, а потом выигрывать их перестала – это негативный сигнал. Тем более если через месяц появился иск к этой компании от бывшего заказчика…

Перечисленные факторы, а также еще ряд косвенных показателей, в частности, весь набор фирмографических показателей, работают при расчете ИФР для всех компаний. Для крупного бизнеса, который сдает финансовую отчетность, анализируется и она. У фирм же с упрощенной отчетностью используются только отдельные коэффициенты.

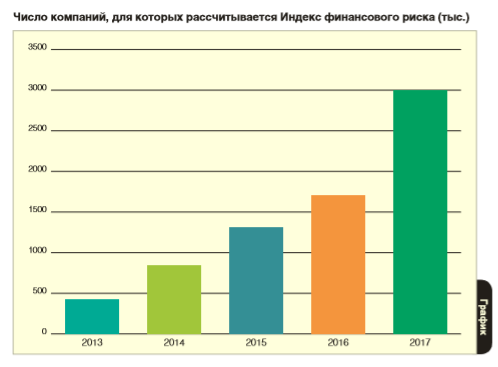

Переход к новой модели ИФР, которая «работает» и для компаний без отчетности, позволил радикально увеличить число компаний, имеющих Индекс финансового риска. В 2012 г., когда ИФР появился в СПАРКе и учитывал только такие факторы, как коэффициент ликвидности, достаточности оборотных средств и т.д., он охватывал 400 тыс. юрлиц, сейчас – 3 млн.

Как проверяем точность?

Ежедневно с компаниями происходят плохие и хорошие события. Кто-то выходит на IPO и проходит международный аудит, кто-то оказывается в дефолте по облигациям или резко снижает выручку...

Обновленный Индекс финансового риска использует каждый из таких сигналов для проверки и «обучения» модели, она будет постоянно обновляться с учетом новых факторов.

Перед запуском мы проверили ИФР по выборке из компаний, с которыми в дальнейшем произошли те или иные события, важные для оценки кредитного риска. ИФР, рассчитанный на дату в прошлом, когда еще не произошли эти события, в 90% случаев правильно предсказал изменения в жизни бизнесов.

ИФР прошел проверку также на обезличенных данных по кредитным дефолтам, на публично известных историях банкротств («Кира Пластинина», «Япошка – менеджмент», «СУ-155», «Мостовик», «Мосмарт»), на фирмах, которые попали в различные рейтинги и антирейтинги, стали объектом журналистских расследований и т.д. И здесь он показал хорошую предсказательную силу.

Мы удовлетворены достигнутым результатом и считаем, что сделали важный шаг вперед с точки зрения качества распознавания финансовых рисков.

Согласно недавнему опросу PwC, подавляющее большинство – 92% – компаний, которые проверяют контрагентов, делают это в первую очередь для «минимизации финансовых рисков». Так что мы уверены, что обновленный ИФР будет реально востребован, поможет клиентам СПАРКа не потерять деньги.

Отличия новой модели ИФР от предыдущей видны на примере недавно прекратившей деятельность авиакомпании «ВИМ-Авиа». У компании были вполне приемлемые результаты хозяйственной деятельности, отраженные в финансовой отчетности. Соответственно, предыдущий индекс у компании был в желтой зоне. Новый же ИФР с учетом всех нефинансовых данных еще задолго до краха показывал, что у авиаперевозчика высокие финансовые риски, и был в красной зоне.